亚博买球app从库存合手续鸠合转为库存基本合手平-亚博买球app-新版

2024-12-31 07:54 点击次数:202

亚博买球app

亚博买球app

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往还

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往还

客户端

着手:永安照顾

撮要:

2024年11月5日深度评释《纯碱:投鞭断流未可知》中忽视“现时纯碱供需与估值大要匹配,产业链矛盾慢慢从下流回到本人,行业目下正如淝水河边投鞭断流时,静待变局或是更好的选拔”,即下流浮法玻璃竞争花样跟着日熔量接近产销均衡而大幅缓解,玻碱产业链矛盾从下流浮法/光伏措施追念上游纯碱措施,贬责旅途尚不笃定,肖似2季度末的浮法/光伏玻璃悬而未决。从11月5日至12月13日玻璃纯碱颤动走弱,其中玻璃现货跌2%,玻璃2401跌11%,基差大幅走强;而纯碱现货基本合手平,纯碱2401跌8%,基差通常大幅走强;玻碱产业链在10月份经过年内的第2次估值再分拨后,纯碱与玻璃估值大要拉平,二者估值差再度回到1季度水平。

现时浮法玻璃日熔量已处于供需均衡点隔壁,从库存合手续鸠合转为库存基本合手平,竞争花样日渐浩大。而纯碱供应场面尚不明晰:领先,跟着前期熟练安装复产,纯碱合座开工率回到高位,供需再度失衡;其次,现时厂库处于极高位,因此供应压力更多体目下市集端而非坐褥端;再次,各安装自低位还原的幅度有所互异,低老本安装供应还原幅度更为显豁,供应可鼎新空间较大但鼎新意愿偶然会重叠前期故事。现时宏不雅处于预期转向到计谋落地之间的过渡期,玻碱现货估值因履行矛盾不大变动幅度有限,而期货估值则因预期降波大幅下修。总的来说现时纯碱低估值与弱履行大要匹配,但竞争花样改善旅途尚不解确,估值改善的能源不及;在行业洗牌的中局,趁势或是更好的选拔。本文内容大要如下:

1、供应居高不下

2、需求晦涩难明

3、估值近平远高

正文:

一、供应居高不下

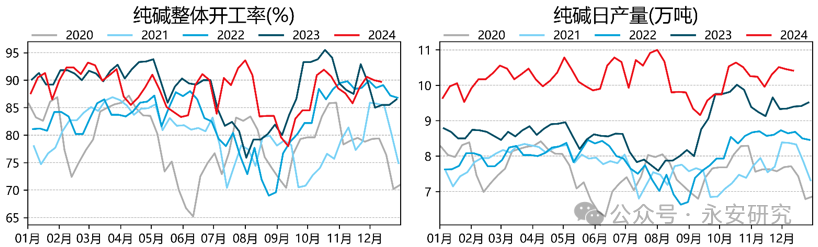

图1、纯碱开工率及日产量

数据着手:卓创资讯,永安期货照顾院

数据着手:卓创资讯,永安期货照顾院

2024年除9月前2周外,纯碱合座开工率一直防守在80%以上(图1左),日产量防守在10万吨至11万吨之间(图1右),在2023年产能增多近500万吨的布景下变成高供应妥当市集预期,但合手续本领如斯长则远超岁首市集预期。2024年1-10月产量同比增多506万吨,此外1-10月净入口同比增多85万吨,同一筹办则1-10月供应同比增多590万吨,供应增幅高达22%;按更高频的周度数据(图1),纯碱1-50周国内供应同比增多500万吨,1-50周海外供应同比增多约70万吨,供应整个同比增多570万吨,供应增幅从峰值的29%下降至20%。2024年剩余本领里纯碱仍有筹办新增产能,如一说念落地则产能增速在5%傍边,不外鉴于目下市集情况,瞻望变成供应的本领点将适合后延。目下看在2023年四季度供应高基数的基础上以及现货市集低迷的情况下,瞻望四季度剩余本领里纯碱供应同比增速约略率向下,但全年供应增幅仍超出咱们岁首“纯碱中期供应增速进步2023年(15%)”的预期。

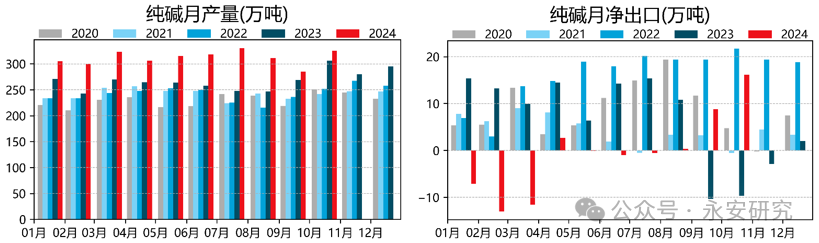

图2、纯碱月度供应

数据着手:卓创资讯,海关总署,永安期货照顾院

数据着手:卓创资讯,海关总署,永安期货照顾院

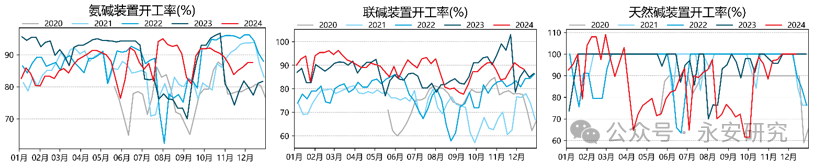

图3、氨碱法、联碱法及自然碱法安装开工率

数据着手:卓创资讯,永安期货照顾院

数据着手:卓创资讯,永安期货照顾院

国内纯碱安装按老本从高到低可粗陋分为高老本氨碱法、联碱法、低老本氨碱法、自然碱法,其中氨碱法安装的老本互异较大,表面的供应养息弹性也较大。本色情况并非完全如斯:在2024年1季度的着落经由中,供应减量基本一说念来自氨碱法安装,相比妥当预期;而在2024年6月至9月的着落经由中,联碱法和氨碱法的供应减量孝顺占比均低于产能占比,而自然碱法对供应减量有逾额孝顺;2024年10月于今的着落经由中,氨碱法有逾额孝顺,联碱法孝顺约便是产能占比,而自然法供应反而有增量。三轮着落经由的最大区别在于下流重碱需求情况(图4),第一轮着落时下流重碱需求量处于高位且合手续增多,第二轮着落时下流重碱需求量合手续萎缩,并在10月中旬同比增速转负;第三轮着落时下流需求预期好转但履行仍差,估值短期建树后再行受弱履行主导。相应的咱们论断养息为:下流需求平日波动时,产能老本弧线鼎新机制平日运行;下流或产业链合手续劣势时,低老本厂家有主动珍惜市集的意愿;量价传导不畅时,高老本安装主动逾额减少供应,低老本安装逆势推广。

图4、纯碱下流重碱及轻碱需求默示

数据着手:卓创资讯,永安期货照顾院

数据着手:卓创资讯,永安期货照顾院

二、需求晦涩难明

图5、纯碱下流情况默示

数据着手:卓创资讯,Wind,永安期货照顾院

数据着手:卓创资讯,Wind,永安期货照顾院

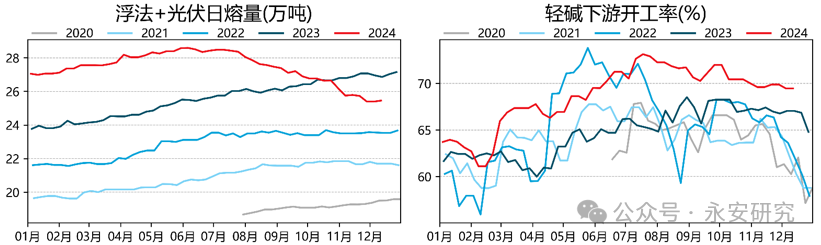

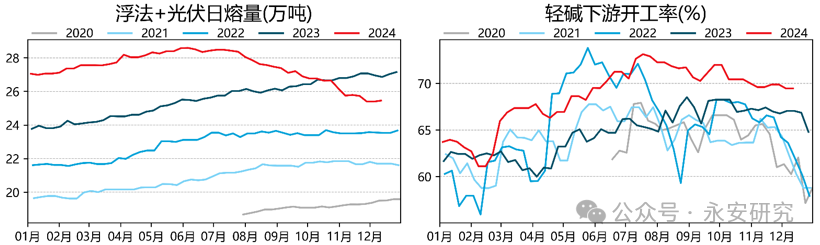

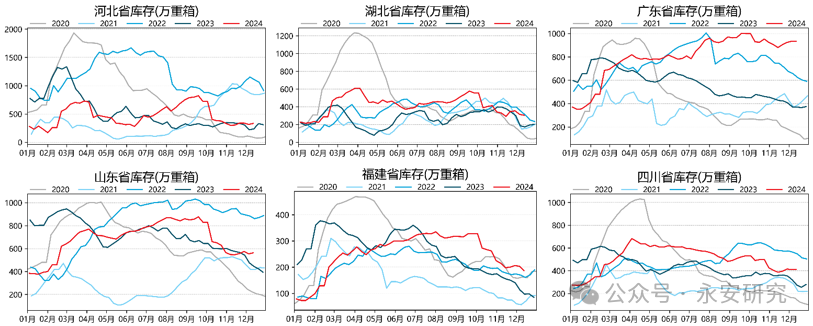

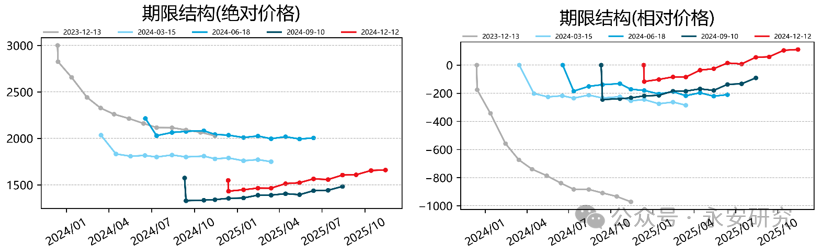

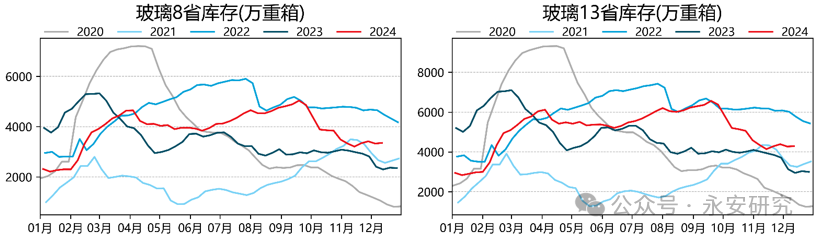

和2024年1季度着落行情不同,2024年6月以来的两轮着落经由中玻碱产业链的中枢矛盾在于重碱(图5),即浮法措施和光伏措施。其中浮法措施前期主要矛盾议论在华中、华南等南边主产区,后期矛盾从南边主产区向朔方传导,在8月末时寰宇各主产区玻璃厂的库存鸠合至历史高位和季节性高位(图6),最终企业被迫选拔降价及减产以缓解履行压力。在不利竞争场面下降价的最终议论仍然是减产,因此咱们以达到产销均衡所需的冷修量为基底忖度冷修程度:铁心12月初按不同口径及不同均衡点估算,冷修程度在100%隔壁,即现时日熔量已接近产销均衡点。

图6、各地玻璃厂库情况

数据着手:卓创资讯,永安期货照顾院

数据着手:卓创资讯,永安期货照顾院

光伏措施通常濒临产业链利润压缩的情况,2季度时仍是出现新焚烧产线未依期变成供应的情况,而3季度后更是干与莫得新产线焚烧而况不绝有产线冷修的气象,现时浮法与光伏同一筹办的日熔量同比仍是转负。按浮法加光伏的日熔量估算,重碱需求同比增幅从13%收窄至-5%,累计同比增幅从14%收窄至8%。

图7、重碱与轻碱价差

数据着手:卓创资讯,Wind,永安期货照顾院

数据着手:卓创资讯,Wind,永安期货照顾院

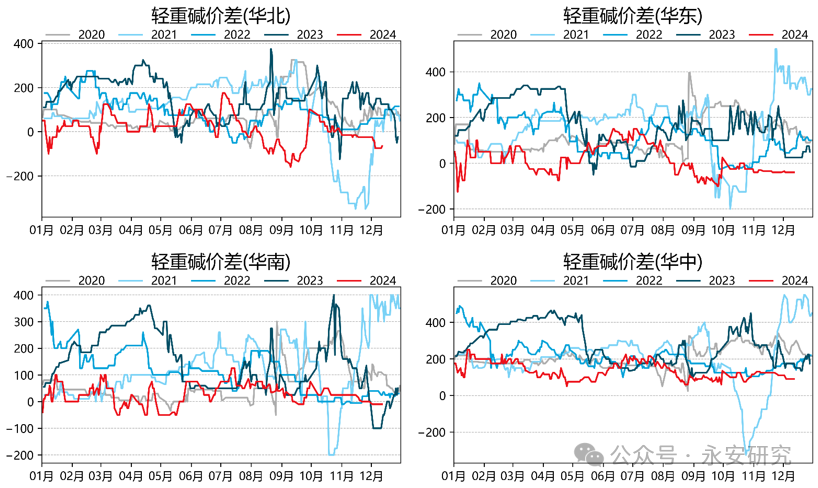

2024年以来除5-6月外轻碱大部分本领里强于重碱,以“重碱-轻碱”为表征的轻重碱价差合手续处于低位(图7):2024年1季度轻碱延续了自2023年4季度以来的高景气,而同时重碱下流趋弱,轻重碱价差在2023年4季度低位基础上再翻新低,仅次于2021年极点行情时的水平,轻碱成为重碱的下限;2季度的4、5月份,重碱量价回升,带动轻重碱价差拘谨至平日位;2季度6月以来,重碱订价奴隶下流合手续走低,而轻碱下流相对稳当,轻碱再度成为重碱下限;3季度末4季度初重碱价钱快速回升,带动轻重碱价差走强100~200元/吨,不外跟着10月中旬下流再度转弱,重碱相对轻碱超跌,轻重碱价差再度回到低位。

图8、纯碱厂库及表需

数据着手:Wind资讯,卓创资讯,海关总署,永安期货照顾院

数据着手:Wind资讯,卓创资讯,海关总署,永安期货照顾院

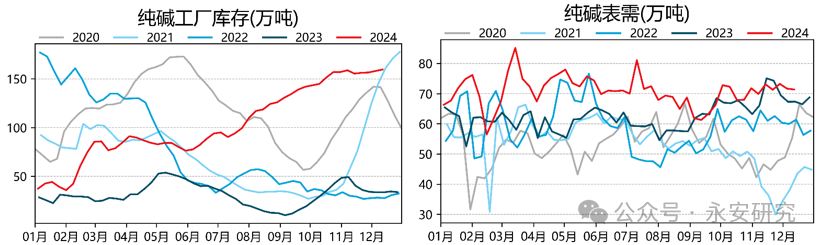

在8月下旬时咱们提到“目下看供应增量流向漫步尚属合理,然而厂库大幅鸠合的影响无独有偶,下流需求消沉的布景下仍需要减少供应以均衡市集”,但后续纯碱开工率仅在80%以下防守了2周(图1),产量在9月降至300万吨后,10月、11月产量分辨为325万吨和307万吨,还原了2024年上半年的供应气象。高开工高产量叠加剧碱需求的转弱使得纯碱供需在6月以来处于实足气象,碱厂库存合手续创年内新高而况合手续处于季节性高位,目下纯碱1-50周供应增量(+570万吨)中有22%体目下了纯碱厂库措施(+124万吨),20%流向重碱需求增量(+115万吨),13%流向轻碱需求增量(+74万吨),12%体目下玻璃厂、期现商等库存措施(+70万吨),另有1/3尚无明确包摄。目下看下流各措施潜在需求仍是接近满格,现时处于库存传导的终末阶段——纯碱厂库鸠合,因此供应端减量是冲破现时供需花样最径直的神志。

三、估值近平远高

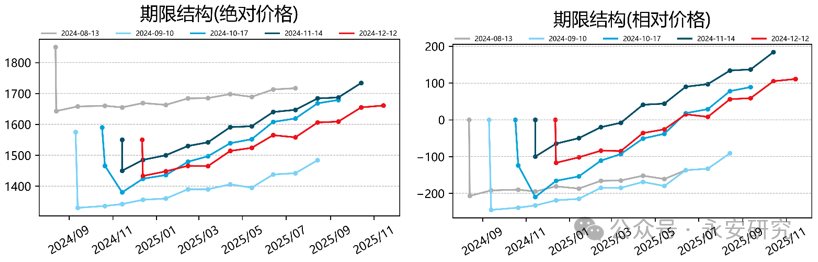

图9、纯碱期限结构(4个月)

数据着手:wind资讯,永安期货照顾院

数据着手:wind资讯,永安期货照顾院

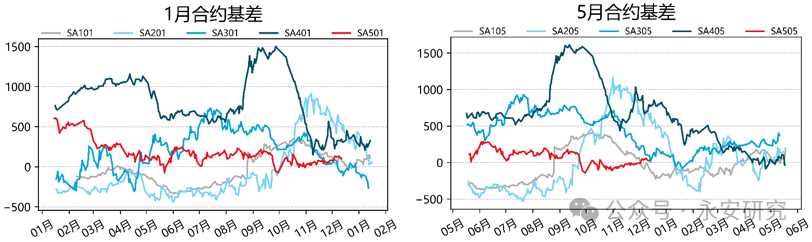

图10、纯碱基差

数据着手:wind资讯,永安期货照顾院

数据着手:wind资讯,永安期货照顾院

图11、纯碱期限结构(12个月)

数据着手:wind资讯,永安期货照顾院

数据着手:wind资讯,永安期货照顾院

在本轮着落经由中纯碱合手续弱履行强预期,期货近端对现货的敏锐度高于期货远端,近端合手续被压制在平水隔壁,远端受现货向下牵引的影响轮番削弱,合座结构从平坦变得笔陡,结构慢慢转为升水结构(图9)。基差方面近端合手平远端走弱,1月升水在0-50元/吨之间,5月升水在50-100元/吨之间(图10)。从近一年视角看,现时期货溢价处于较高的水平,弱履行强预期或将延续至年底(图11)。

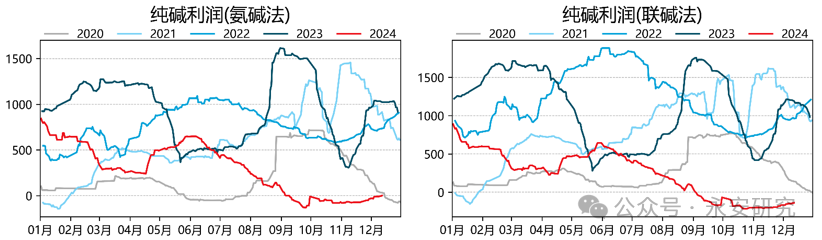

图12、纯碱利润

数据着手:Wind资讯,永安期货照顾院

数据着手:Wind资讯,永安期货照顾院

纯碱老本端的煤、液氨等原料价钱走弱,而制品价钱大要合手平,氨碱法及联碱法利润小幅反弹,不外仍在年内新低隔壁,而况均处于近5年的最低位,现货估值仍处于低位的水平。

图13、玻璃厂库

数据着手:卓创资讯,永安期货照顾院

数据着手:卓创资讯,永安期货照顾院

经验了4-5月份需求超预期主导的行情、6-9月供需宽松超预期主导的行情、9月底至10月中旬的宏不雅导向行情以及10月中旬于今的弱履行主导的行情后,瞻望春节前行情逻辑追念纯碱本人。现阶段行情的主驱动是纯碱供需失衡,即产业链的需求及潜在需求仍是顶格,供需实足情况仍是充分体目下厂库措施,而况跟着厂库全王人值接近阈值,表外库存的影响权重也在慢慢擢升;此外,前段行情的主驱动即下流玻璃尚未完全贬责实足花样,诚然日熔量已达供需均衡点隔壁,然而动态看来岁的供需均衡点仍将进一步下移,而现时的潜在复产量大于潜在冷修量,跟着复产开动可能会变成新一轮的供需失衡。综上纯碱现时估值处于低位,外部驱动仍弱但有所好转,里面驱动仍然较差;概述看下流局面慢慢浩大,而本人存在结构化矛盾,低老本安装偶然会重叠前两轮着落经由中的策略,因此高老本安装降负荷是径直之说念,在此之前瞻望估值仍有压缩空间。

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:赵想远 亚博买球app